【编者按】喜相逢集团控股有限公司(股份代号:2473)近日发布截至2025年6月30日止六个月的中期业绩。报告期内,集团实现总收益人民币7.69亿元,同比增长16...

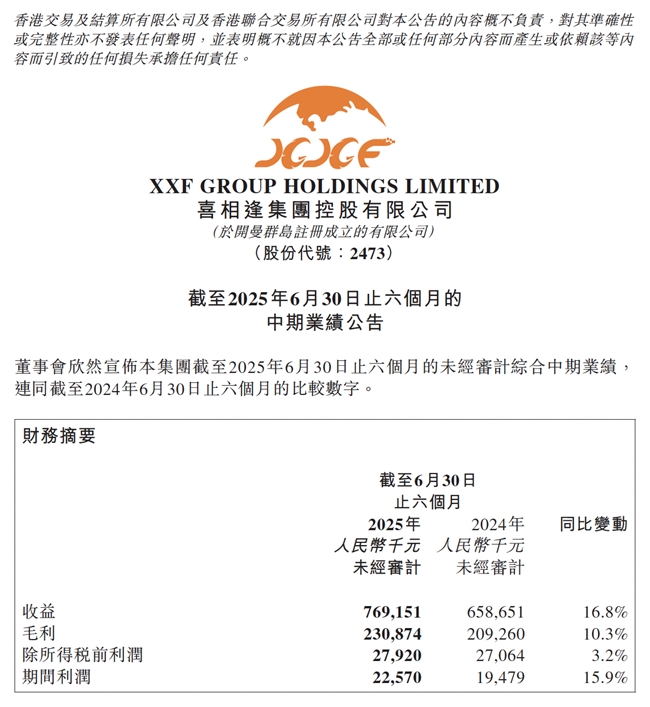

喜相逢集团控股有限公司(股份代号:2473)近日发布截至2025年6月30日止六个月的中期业绩。报告期内,集团实现总收益人民币7.69亿元,同比增长16.8%;净利润人民币2,257万元,同比增长15.9%。营收与净利双双上扬,核心资产规模稳步扩大,多元化业务合力推动了整体业绩的持续向好。

图片来源:喜相逢集团 2025 中期业绩公告

尤为亮眼的是,海外市场在上半年实现了爆发式增长 ,成为集团最强劲的增长引擎。报告期内,出口收益达到人民币3,800万元,业务版图迅速拓展至东南亚、中东、中亚、非洲及南美等14个新兴市场。国际化进程明显加快,海外业务对整体业绩的贡献度大幅提升。

塔什干子公司开业 全球化布局驶入快车道 2025年5月,集团在乌兹别克斯坦首都塔什干设立的全资子公司正式开业,成为集团首个海外直营服务枢纽。这一战略落地不仅意味着集团具备了直面海外市场的能力,更迅速形成了实际成果:短时间内完成5批客户定金收取、48台车辆采购,服务人次突破300,展现出强大的业务落地与复制能力。

与此同时,霍尔果斯子公司完成升级,进一步强化了集团面向中亚市场的供应链支撑。随着渠道与服务能力的双重提升,集团在中亚市场的运营基础更加稳固,为未来规模化增长奠定了坚实根基。

出口驶入快车道 市场潜力加速释放 外部环境同样助推海外业务进入高速增长期。数据显示,2025年上半年,中国新能源乘用车出口同比激增71.3%,海外需求处于爆发式扩张阶段。政策层面,商务部加快出口许可线上化进程,央行取消新能源车贷款比例上限并定向降准,为汽车金融释放长期资金约1.2万亿元。这些利好为喜相逢的国际化战略提供了坚实保障。

在这一背景下,集团的海外业务展现出多点开花的态势。无论是中亚市场对网约车合规化的旺盛需求,还是中东及东南亚地区新能源车普及的加速推进,都为喜相逢创造了巨大的新增空间。海外业务已经不仅是增长的补充,而正在逐步演变为支撑集团长期发展的核心力量。

国内业务稳步推进 为出海提供保障 尽管海外市场成为最大亮点,集团在国内依然保持稳健增长。报告期内,自营销售网络由2024年末的89家扩展至110家,新增网点主要集中在华东、华南区域。与途虎养车的战略合作继续深化,合作服务网点突破7,000家,覆盖全国主要城市,为客户打造更便捷高效的一站式汽车养护体验。国内市场的稳定表现,反过来也为海外扩张提供了充足的资源与品牌支持。

数字化与新业务双轮驱动未来 集团持续加快数字化转型,数字员工数量增至139个,覆盖39个岗位,信贷审批自动化率提升至60%,融资效率大幅提升。智慧税务平台的上线,实现了业财税全流程智能化,为跨境经营与合规提供了有力支撑。

此外,集团旗下低空经济子公司已于2025年6月获得中国民用航空局颁发的《民用无人驾驶航空器运营合格证》,并计划在物流、巡检等应用场景落地,为未来培育新的增长曲线。

未来 展望 董事长黄伟表示,下半年集团将全力加快海外市场的拓展,特别是推进中亚区域服务集群建设,扩大出口规模、提升服务能力。同时,将深化国内渠道和数字化应用,推动国内与海外的协同发展。他强调:“国际化不仅是我们的战略方向,更是集团未来业绩的核心驱动力。”