【编者按】【摘要】 刚性兑付被打破的如今,很多人借助银行存款打理短期闲钱,稳妥,利率却太低,很难跑赢通胀,存入的资金将随着物价上涨而贬值。鉴

【摘要】 刚性兑付被打破的如今,很多人借助银行存款打理短期闲钱,稳妥,利率却太低,很难跑赢通胀,存入的资金将随着物价上涨而贬值。鉴于此,内行人分享3大划算方法,可轻松稳获高息。

如今很多风格保守的投资者重新回到了银行存款的怀抱。然而银行存款虽然安全,可存款利率水平却下行。如果只懂得用银行存款打理闲钱,将来到手的收益可能会越来越低。且银行存款是很难兼顾期短利高的,如果闲置时间太短,利率很难超过2.25%,且还有流动性风险。

那么对于短期闲钱,若嫌存银行存款中利率太低,该怎么做才能稳稳到手更多收益?内行人给出3大方法。

余额宝

如果不想急用钱时却要以活期利率计息,其实可借助余额宝打理1万元以内的短期闲钱。此时余额宝里的资金可以随时转入转出,当天迅速到账。余额宝收益率目前大体在2%上下波动。同时余额宝合作的基金是货币市场基金,只有R1级别的低风险,还从未发生过本金亏损。因此,用余额宝打理1万元以内的短期闲钱,再合适不过。

只不过对于超出1万元的资金,余额宝也有着流动性风险。因为届时超出资金将走普通到账的途径,当碰上长假时,可能要等十几天才到账。而商机不等人,有时候可能会耽误投资者的急事。

结构性存款

如果觉得余额宝的收益率也不够看,可以用短期结构性存款来打理。结构性存款虽然不是理财产品,但结构性存款的收益率也充满不确定性,有可能很低或很高。不过好在结构性存款的本金部分是绝对安全的。

所以,结构性存款是很适合对收益性有要求,对风险有承受能力,但更想要保本的投资者,有机会享受高息。就比如目前有款结构性存款,预计到期利率为0.25%或4.85%,可谓不是天堂就是地狱。如果不想要这么大的利率波动,还有一些结构性存款的预计到期利率为1.65%或2.85%,可谓有保底收益,适合保守一些的投资者。

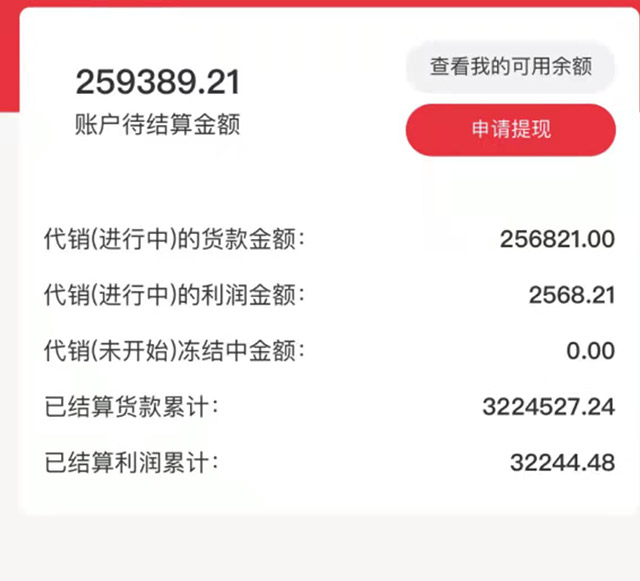

外贸经济平台至臻海购

近期相关部门和商协会接连部署,针对广大外贸企业需求,制定了一系列稳外贸政策举措,助力我国外贸促稳提质。其中,跨境电商等外贸新业态是重点支持的方向。

大可借助外贸经济平台至臻海购的代销,30天周期可享1%商品利润,10万每月得1000元,门槛也低至100元左右,是适合广大国人的稳妥增值方式。且代销基于实物进口交易,依托新零售模式,是政策大力扶持的外贸新业态,颇值得一试。

总之,如今短期的银行存款利率水平确实比较低,如果想要用有限的存款稳稳创造更多被动收入,即使失业也有经济来源补贴开销,大可借助余额宝、结构性存款或至臻海购的专业代销,稳稳增值。

特别注明:请读者仅作参考,并请自行核实相关内容,购买或投资后果自负,投资需谨慎。