【编者按】人生就是一场康波,周金涛先生将康波周期体系框架带入了大众的视野,为金融市场投资及实体产业投资提供了重要的参考维度。康波周期是中长期宏

“人生就是一场康波”,周金涛先生将康波周期体系框架带入了大众的视野,为金融市场投资及实体产业投资提供了重要的参考维度。康波周期是中长期宏观研究视角,国泰元鑫资产王懿超尝试沿用这一分析框架,在本文中界定和预判了当前经济所处的周期阶段,并分析了在当前周期阶段中的经济运行特点和中长期经济运行的问题。

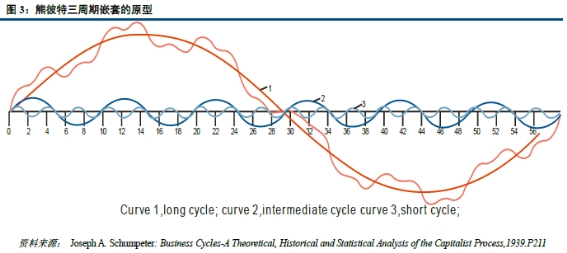

【图解:熊彼特认为,创新是不连续的、不稳定的和不均匀的,同时又具有多样性,从而形成了不同长度的周期:50年的长波、10 年的中波、40 个月的短波,一个康德拉季耶夫周期大约包括6 个朱格拉中周期和18 个基钦短周期;1 个中周期中包含约3 个短周期。】

康波周期视角下经济运行的长期问题

所有短期经济现象,其背后都有深层次的原因及经济长周期状态的牵引。国泰元鑫资产研究认为,在康波周期视角下观察和思考经济长周期驱动因素,有助于我们更好的理解当下遇到的问题。

由于缺乏革命性技术带动生产力的跃升,康波衰退和萧条周期整体上经历的是经济增长降速的过程。当前,全球处在历史罕见的经济增长低迷期,全球政府债务率已超过二战时期最高点,长短期利率也均低于上轮最低点,政策刺激空间总体有限,我们进入到罕见的“高债务+低利率”的衰退萧条期。

长周期看,全球经济降速、大面积负利率将成为新常态。全球负利率浪潮从2008年起始、自2016年加速,2019年全球经济走弱及美联储启动“预防式降息”,再次掀起全球降息潮,推动主要经济体负利率债券规模再创新高。负利率带给经济政策及金融研究新的课题与挑战。

此外,人口作为最重要的长周期变量之一,面临着低速增长、结构失衡等问题。出生人数持续下降,将对未来人口结构产生重要影响,人口结构逐步呈现倒纺锤形,并进而对劳动人口数量、消费行为、投资储蓄等金融行为、产业结构等都产生长远影响。

在经济长周期的衰退萧条期,也出现了各类矛盾的激化,特别是民粹主义、地缘政治风险等问题。这在下一轮康波复苏期到来之前将是一个长期的外部环境。

本轮康波萧条周期表现与新一轮康波周期预判

经过2020年疫情的冲击,我们可以确认康波周期已经正式从衰退期转为萧条期。萧条周期大约需要8-10年,这样新一轮康波复苏周期将最早于2026年开启。国泰元鑫资产认为,从2020年开启的是新一轮中周期和短周期的共振向上,疫情之后的经济修复将是萧条周期中的第一次中周期上行。

历史经验表明,康波衰退周期一般会经历两到三次“冲击”。本轮康波周期繁荣周期大约于2008年左右的金融危机宣告结束,开启了10年左右的衰退周期,期间2015年、2018年也均有一定程度的新危机和冲击。衰退周期“冲击”发生的原因是生产力(长期经济增长动能)与经济增长预期不匹配。科技进步对生产力的推动作用已经被10年的复苏周期和20年的繁荣周期消耗殆尽,龙头经济体率先遭遇增长瓶颈。然而,市场参与的主体均希望延续繁荣周期的增长,于是一些市场主体会通过金融加杠杆来维持较高的投资回报率。

康波萧条周期一般会出现大通胀(滞胀)与大通缩,轮次可以是一轮或两轮。萧条周期中通胀与通缩的出现,可以放在经济长周期中去理解。通胀固然是一种货币现象,但究其本质源自供求的错配。康波繁荣周期供求两旺,供求缺口往往不大,不易产生恶性通胀。康波萧条周期中,由于经历了之前十年衰退周期的产能出清,以及经济增速的降档,供求处于紧平衡状态,短周期的需求恢复极易造成较大的供求缺口,是萧条周期中易产生大通缩与大通胀交替的原因。

每一轮康波周期的重启上行,都是新技术推动生产力跃升的结果。前几轮康波周期的主导技术分别是蒸汽机、电气化、信息技术等。国泰元鑫研究发现,科技革命亦具有短中长期的周期波动,其周期运行规律与康波周期的三周期嵌套相近。科技商业应用节奏会跟随经济周期共振,推动经济动能的发展。当朱格拉周期(设备投资周期)上行时,前期所积累的新技术也正好可以用于商业化开发和应用。我们认为,新一轮康波周期将于2028年附近启动,可能以人工智能和物联网技术的广泛应用为标志。

康波萧条周期的应对之策与投资机遇

面对当前的康波萧条周期,首先应改变的是“顺周期外推”的思维惯性,避免“追涨杀跌”。国泰元鑫研究发现,不论是证券市场投资,还是产业投资,参与者所做的决策往往有“顺周期外推”的特点,即当证券市场或者实体产业刚刚开始转暖时,市场的大多数参与者往往不屑一顾,而开始火爆有了赚钱效应之后,更多的资金被吸引进入到市场之中,于是有了过度投资和供需的错配,随后市场开始进入下行期,反而不断有资金来抄底或者追加投资,直到市场跌至冰点,产能和投资完成出清,下一个周期的轮回再次启动。避免被周期“割韭菜”的关键点在于,要明白当前所处的周期阶段,避免直觉冲动造成的错误决策。

其次,我们要学会发掘“错配”。由于经济周期的波动,以及随之而来的顺周期外推误判,会经常出现“错配”的投资机会。以价值投资体系为代表,一批投资者致力于发掘价值被低估的投资标的。研究周期运行规律有助于帮助我们甄别投资机会,规避“价值低估陷阱”。

最后,走出萧条要靠科技进步和人口增长。人口是供给需求及国际文化经济竞争的关键变量,是“可持续”发展的目标和手段。科技进步既是生产力和生产效率提升的关键,也是推动康波周期运行的重要力量。基于此国泰元鑫资产指出,萧条周期中最大的长期投资机会在于科技和人口,最大的短期投资机会是大宗商品的价格波动。

特别注明:请读者仅作参考,并请自行核实相关内容,购买或投资后果自负,投资需谨慎。