【编者按】内容提要6月新增人民币贷款18100亿元,市场预期17600亿元,前值14800亿元;6月社会融资规模34300亿元,市场预期28200亿元,前值31907亿元。6

内容提要

6月新增人民币贷款18100亿元,市场预期17600亿元,前值14800亿元;6月社会融资规模34300亿元,市场预期28200亿元,前值31907亿元。6月M2同比11.1%,市场预期11.2%,前值11.1%;M1同比6.5%,前值6.8%。

1、经济延续修复的路径以及信贷支持政策下表内信贷超预期增长,居民和企业中长贷表现强劲。基建配套融资和直达实体新型货币政策工具的落地下,企业中长期贷款维持高增,央行打击“票据—结构性存款”套利行为并且边际收敛流动性下,表内票据融资大幅压降;消费活动的继续修复及房地产销售的火爆下,居民中长贷创近几年来同期新高。

2、金融支持实体下社融增速继续走高,信贷、企业债和表外票据是主要支撑。表外票据融资多增拉动非标正增长,央行打击表内票据的套利行为下,企业表内票据融资转向表外,信托和委托贷款仍然延续压降趋势;政府债券对社融的支撑边际放缓,7月超7000亿特别国债发行仍成为主要支撑。

3、 6月流动性边际收敛,货币派生速度放缓下M2增速走平,高基数扰动下M1增速回落。高基数扰动下6月M1翘尾因素快速回落,商品房销售增速走高下新涨价因素回升,实体流动性进一步好转。但居民消费意愿不足下居民存款大幅增加。

4、把握好信贷投放节奏与实际需求一致,下半年信用扩张趋于收敛。20万亿的全年信贷增长矛下,下半年新增速度明显放缓,年度人民币贷款存量增速目标13.2%,较6月13.3%的增速小幅放缓。 一季度以来宽松的信用条件是支撑社融增速上行的主要动力,下半年信用和货币政策边际收敛后,仅依靠实体融资需求的信用扩张动能或将有所放缓。

风险提示

监管超预期,海外疫情二次爆发

正文

央行公布2020年6月金融数据:

(1)新增人民币贷款18100亿元,市场预期17600亿元,前值14800亿元。

(2)社会融资规模34300亿元,市场预期28200亿元,前值31907亿元。

(3)M2同比11.1%,市场预期11.2%,前值11.1%;M1同比6.5%,前值6.8%。

一、 表内信贷保持增长,居民企业中长贷表现强劲

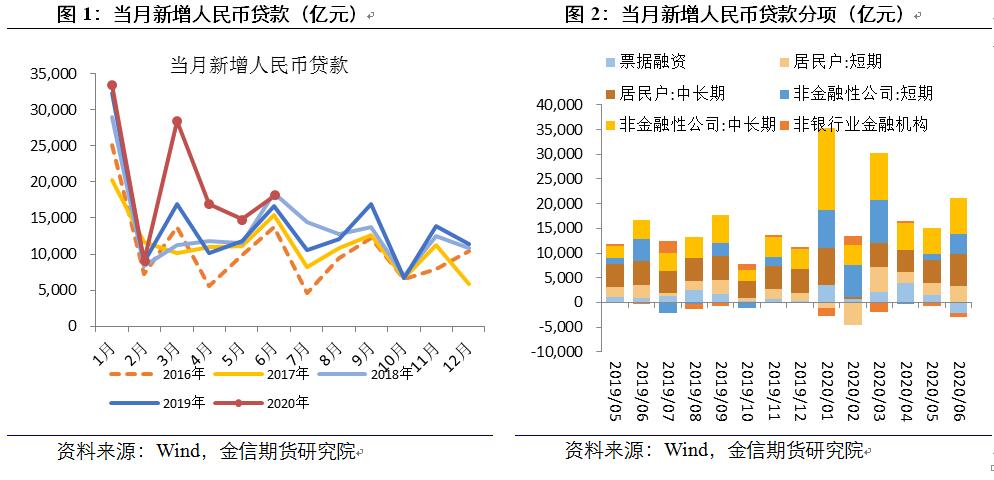

6月新增人民币贷款18100亿元,同比多增1500亿元,经济延续修复的路径以及信贷支持政策下表内信贷超预期增长,居民和企业中长贷表现强劲。

基建配套融资和直达实体新型货币政策工具的落地下,企业中长期贷款维持高增,本月新增7348亿元,同比多增3595亿元。而6月企业票据融资-2104亿元,录得负增长,显示在央行打击“票据—结构性存款”套利行为并且边际收敛流动性下,表内票据融资大幅压降,同时在半年末银行季节性冲量下,企业短期贷款也较上月明显增加。

消费活动的继续修复及房地产销售的火爆下,居民中长贷创近几年来同期新高。6月房地产销售火爆,30大中城市房地产销售面积同比转正并大幅上涨9.4%,房企加快推盘以及金融条件宽松推动居民购房需求的释放。

二、 金融支持实体下社融增速继续走高

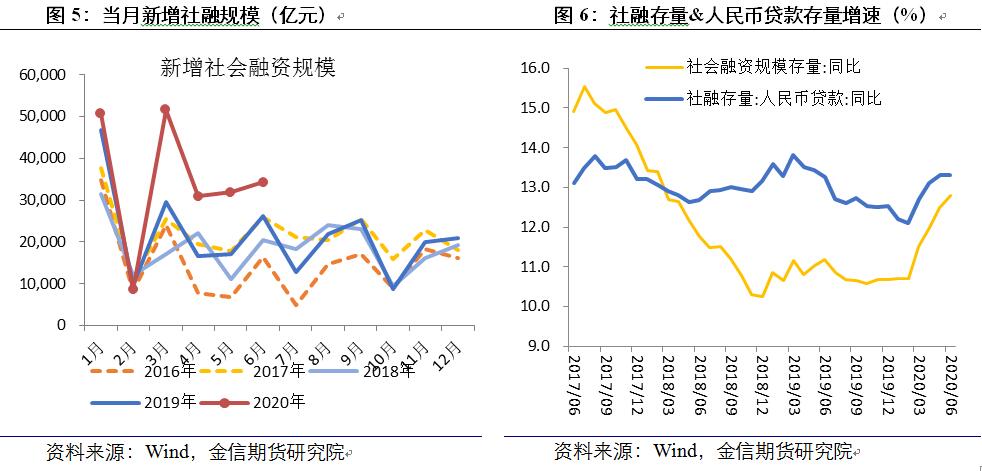

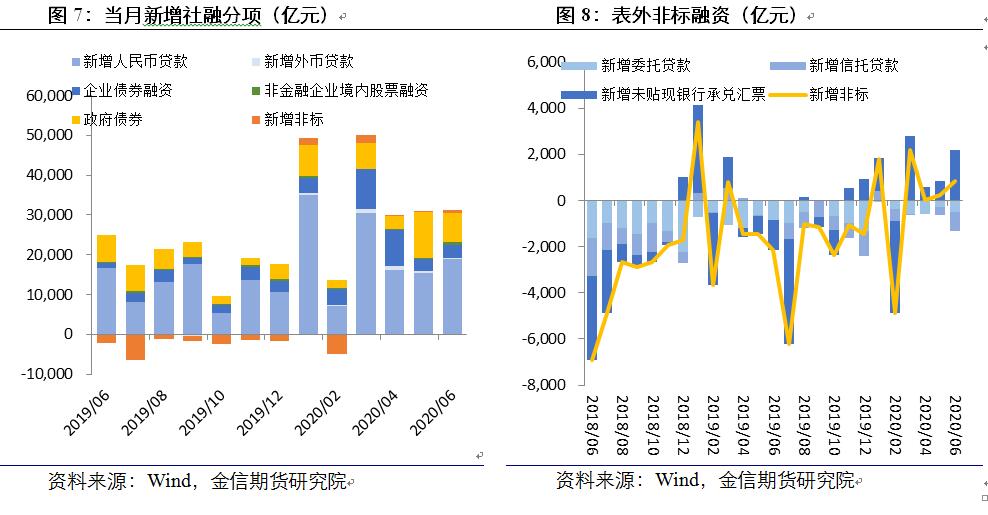

社融存量增速继续走高,信贷、企业债和表外票据是主要支撑,社融存量同比增速从5月的12.5%加快至12.8%。

表外票据融资多增拉动非标正增长。6月表外票据融资新增2189亿,同比多增3501亿元,主要受到央行打击表内票据的套利行为下,企业表内票据融资转向表外。而信托和委托贷款仍然延续压降趋势,信托监管新规落地下,6月信托贷款收缩加快。

政府债券对社融的支撑边际放缓,7月超7000亿特别国债发行将成为主要支撑。6月政府债券净融资较5月超万亿的水平回落,同比增量533亿元较5月同比增量7505亿元大幅减少,主要受到前期专项债发行较快的影响。6月特别国债的开启发行为政府债券融资提供一定增量,7月仍有7100亿特别国债发行额度,将对社融形成进一步支撑。

尽管6月份债券市场继续调整,但中低等级信用债发行继续放量,支撑企业债券融资,6月份企业债券融资3311亿,同比多增1872亿。

三、 高基数扰动下M1增速回落,居民存款高增长

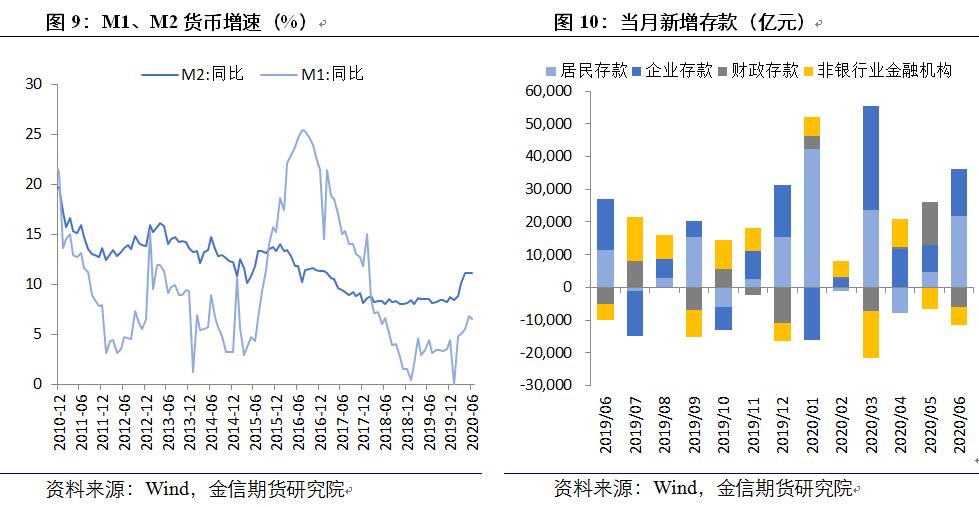

6月流动性边际收敛,货币派生速度放缓下M2增速走平,高基数扰动下M1增速回落。6月M2同比11.1%,持平于前值,M1同比6.5%,回落0.3个百分点,M2与M1剪刀差小幅走扩。6月楼市火爆,商品房销售增速走高,企业活期流动性理应走高,与M1增速回落形成背离,主因高基数扰动下6月翘尾因素快速回落,而新涨价因素实则较5月回升较快,实体流动性进一步好转。

居民消费意愿不足下居民存款大幅增加。6月居民新增存款21777亿元,同比多增10446亿元。一方面受到政策支持就业和民生、以及政府与企业部门向居民让利的支撑,另一方面,居民消费意愿仍然不足或是导致居民存款大幅增加的主因。

四、 把握好信贷投放节奏与实际需求一致,下半年信用扩张趋于收敛

把握好信贷投放节奏,下半年信用和货币政策边际收敛。6月18日易纲行长在陆家嘴论坛指出,“展望下半年,货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元”。近日金融支持稳企业保就业工作座谈会也同样强调“把握好信贷投放节奏,与市场主体实际需求保持一致”。

若以全年信贷增长20万为增长矛,1-6月新增人民币贷款12.1万亿,较去年增加2.4万亿,人民币贷款存量增速13.3%,下半年仍需新增7.9万亿,较上半年新增速度明显放缓,且20万亿新增量对应13.2%的人民币贷款存量增速,较6月增速小幅放缓。

一季度以来宽松的信用条件是支撑社融增速上行的主要动力,下半年信用和货币政策边际收敛后,仅依靠实体融资需求的信用扩张动能或将有所放缓。

五、 风险提示

监管超预期,海外疫情二次爆发

作者介绍:

金信期货研究院国债研究员——黄婷莉(从业资格编号 F3073548/投资咨询编号 Z0015398)

英国布里斯托大学金融与投资学硕士,专注宏观经济以及国债期货研究,擅长通过自上而下的分析框架以及自下而上的逻辑验证,从宏观总量和结构中找寻市场主要矛盾。

更多研究报告及商品资讯请关注“金信期货研究院”微信公众号。

来源:http://stock.10jqka.com.cn/20200713/c621775281.shtml

免责声明:本文不构成投资建议,市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。本文仅为传递更多信息之目的,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。