【编者按】10月17日,全球化IP游戏运营商中手游在联交所官网更新了最新版招股书。这意味着中手游自2015年私有化之后即将回归中国资本市场,中手游也成

10月17日,全球化IP游戏运营商中手游在联交所官网更新了最新版招股书。这意味着中手游自2015年私有化之后即将回归中国资本市场,中手游也成为了2019年第四家登陆港股的内地游戏企业。

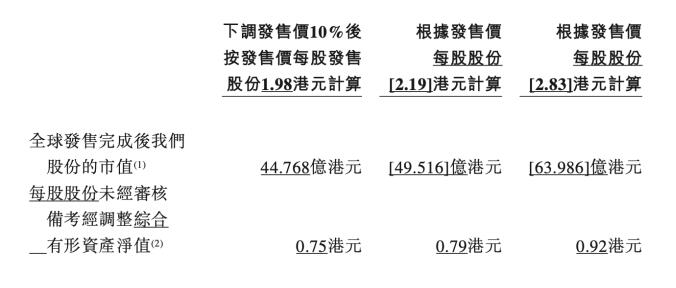

根据披露的信息,中手游上市由中国国际金融香港证券有限公司及法国巴黎证券(亚洲)有限公司为联席保荐人及联席全球协调人。将于全球发售4.61亿股,国际配售90%,香港公开发售10%,发售定价区间为每股2.19港元至2.83港元。以此价格区间计算,中手游的募资规模区间为10.1亿—13.1亿港元。

IP-中手游绝对主力

公司资料显示,中手游是一家领先的IP游戏发行商,专注于与涉及著名文化产品及艺术作品的热门IP版权方合作,同时也拥有成功的非IP游戏组合。

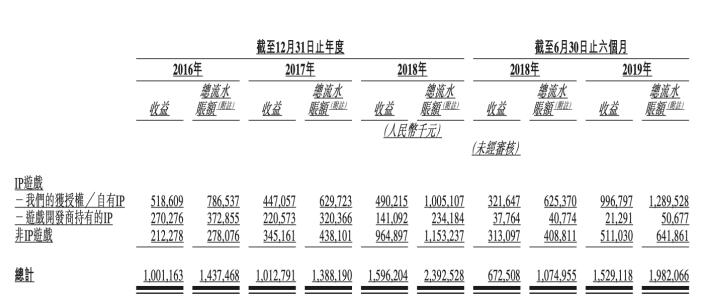

招股书相关财务数据显示,截至2016年、2017年及2018年12月31日止年度以及截至2018年及2019年6月30日止六个月,中手游持续经营业务的收益分别为人民币10.012亿元、人民币10.128亿元及人民币15.962亿元、人民币6.725亿元及人民币15.291亿元。

在中手游的招股书中,IP是一个高频词。中手游以IP游戏为核心,通过积极投资IP版权方及游戏开发商,构建了完善的IP生态体系,并具有相当的核心竞争力。

目前中手游的营收主要由三部分组成:游戏发行,游戏开发以及IP授权。而在2019年上半年中,游戏发行板块贡献13.07亿元,游戏开发板块实现营收2.18亿元,IP授权贡献营收360万。IP授权这一业务首次于2018年年报中出现,期内贡献营收1780.4万元。

中手游的IP生态基础来自于庞大的IP储备阵容。招股书资料显示,截至最后实际可行日期,中手游持有超过31项IP授权并拥有68项自有IP。根据易观智库数据,中手游在所有中国独立手游发行商中,于2015年1月1日至2019年6月30日期间按发行根据IP开发的游戏产生的累计收益计排名第一,于2015年1月1日至2019年6月30日期间按发行根据IP开发的游戏总数计排名第一,并拥有最大的IP储备(截至2019年6月30日)。

此外,中手游基石投资者中包括了快手科技、Bilibili、微博、阅文集团、三七互娱、掌趣科技,以及香港知名企业家李家杰掌控的恒基兆业地产集团。其中有多家游戏公司、互联网流量平台及IP合作方,基本涵盖了IP游戏生态圈层。

从目前行业的发展形势来看,IP在游戏领域占据着越来越重要的地位,热门顶级IP的游戏改编授权费用正呈逐年上涨之态。尽管中手游已经在IP领域占据了相对优势地位,但仍需要继续强化既有地位。而上市后募集的大量资金,也将用于与IP游戏的相关用途。

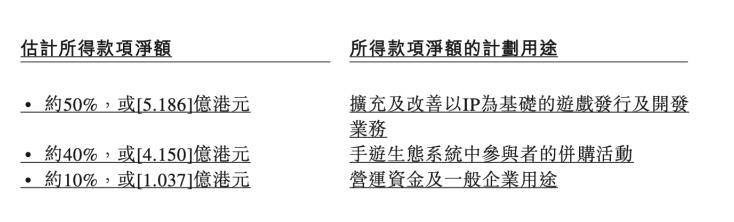

中手游招股书显示,募集资金50%将用于“扩大及提升公司的IP游戏发行及开发业务”,40%将用于“手游生态系统中参与者的并购活动”,10%将用作“营运资金及一般企业用途”。

稳健-不变的坚持

中手游自2012年9月25日在美国NASDAQ上市以来,已实现连续7年的盈利记录。近几年的利润分别为2016年1.88亿人民币、2017年2.65亿人民币,2018年3.16亿人民币和2019年上半年的2.5亿人民币。在高风险著称的游戏行业中,中手游属于稳健型企业。

招股书显示,中手游从2016年至今的流动比率在1.1-2.6之间浮动,始终处在公认2倍率基准线附近。2019年半年的流动比率为1.7,说明了中手游在稳健的经营策略下,始终保有充足的现金流。

同时,中手游自身的IP生态体系,也是其稳健运营的另一重要因素。IP游戏是中手游的战略核心和营收主力。根据流水占比来看,中手游自有IP和获得开发商授权的IP游戏在总流水中占据绝对优势。以截止到2019年6月30日的数据计算,IP类游戏收入占比为67.6%。

IP由于具备降低流量获客成本和有利于文化品牌的持久运营等效果,已经是游戏行业非常看重的无形资产。相关行业数据显示,具备IP背景的游戏数量和相关收入均占到了六成以上的市场份额。

中手游的稳健也同样体现在投资策略上。本次中手游此次上市是以2019年预测利润6亿人民币的7.7-10倍来估值,即在46.2-60亿人民币市值,发行20.4%股份,融资额在9.4-12.23亿人民币。低估值令中手游具备了更大的投资安全边际和成长空间。

目前游戏行业对于IP的价值挖掘,已经从单纯的引流转向了长线运营,打法日益趋向稳健。这种趋势与中手游的稳健经营策略产生了叠加效应,令中手游在IP上的运营更加稳健务实。

在2018年中手游入股软星科技(北京)后,获得台湾大宇旗下《仙剑奇侠传》、《轩辕剑》、《大富翁》、《明星志愿》及《天使帝国》等68个视频和电脑游戏IP,中手游没有将众多IP一拥而上进行授权,而是围绕着《仙剑奇侠传》这款重点IP进行价值养成和挖掘。

根据招股书披露,中手游已经就《仙剑奇侠传》为基础的各种泛娱乐产品(包括明信片、毛公仔、玩偶及钥匙圈)订立制造合约,并就开发及运营电视剧集将《仙剑奇侠传》授权予第三方。其中包括与腾讯签订的《仙剑奇侠传III》IP的五年独家授权协议,以及与深圳华侨城文化旅游科技股份有限公司订立的、在包括酒店及主题公园等行业中线下使用的《仙剑奇侠传V1.0》IP合作协议。

从目前的趋势来看,IP的长线运营已经从影视、动画、漫画、小说、游戏等线上渠道扩展到线下行业,并形成了更多的跨界互动,随着这一趋势渐成风潮,IP的足迹还会出现在更多领域,前景无限。

谨慎-投资风口变向

中手游600页的招股书中,处处都凸显着稳健和谨慎,这既是中手游贯穿始终的经营策略,也是近期资本市场风口变化的方向。

Wework撤回IPO,被舆论广泛解读为互联网行业高估值时代终结的一个标志。而经纬中国创始合伙人张颖日前发微博提到融资环境恶劣,表示经纬会在接下来的投资上更加谨慎、集中资金用于潜力股和长期良性发展的公司。

言下之意,烧钱培养市场的“互联网思维”走下神坛,稳健和谨慎投资的声音渐成主流。而对于大多数普通投资者而言,游戏正是适合崇尚稳健和谨慎投资者的领域。

站在公司运营者的角度来看,游戏是高风险行业,投资巨资研发而成的游戏无人问津,玩家只需要5分钟就可以对游戏做出取舍、爆款游戏的不可复制……这些因素如同达摩克利斯之剑,时时悬在每一个从业者的头顶,

但在对于投资者来说,游戏却可以说是安全性很高的领域。

首先, 安全源自 游戏企业的透明。

游戏作为买方市场,游戏产品是企业的核心服务产品,但这款产品几乎可以零门槛得到—投资人可以体验、测试的数据可以获得。加上2018年10月证监会向各大券商下发《再融资审核财务知识问答》与《再融资审核非财务知识问答》文件之后,堵死了传统行业通过跨界定增等手段收购游戏企业的渠道,变相简化了游戏企业的投融资结构,使得投资者更容易掌握企业的现金流和真实运营情况。

其次,游戏行业 自身抗性极高 。

游戏业务向来被视为现金奶牛,自身相对稳定的现金流不仅可以帮助企业稳健运营,也拥有较强的抵御经济周期的能力。加上游戏自身受到黑天鹅事件影响的概率较低,只要企业团队稳定,就可以保证稳定的产品与服务。

同时,游戏行业发展日益规范化。

在游戏行业经历了版号停审等一系列影响之后,如今的行业形势已经日益规范。占据游戏投放半壁江山、且容易涉及灰产地带的棋牌游戏版号近乎停滞,宫斗官斗类题材的作品受限,游戏版号发放量大为减少,包括小游戏在内的内容类型被纳入版号管理,规范化的管理有利于投资者更精准把握市场动向,做出正确的预判。

最后,游戏估值低,投资边际安全。

游戏虽然属于典型的互联网行业,但也是较早与烧钱的高估值时代说拜拜的行业。即便是在游戏投资火热的2013年,华兴资本统计出的游戏企业本土市场估值也不过60倍,海外市场更是只有9倍左右。在各类互联网独角兽企业以数十倍和百倍估值登陆资本市场的同时,游戏已经显得比较传统。

通过中手游招股书所披露的信息来看,中手游自身一贯坚持的稳健运营策略,与当下投资风向的转变相得益彰,不失为一个绝妙的上市时机。

郑重声明:本文不构成投资建议,请谨慎操作。投资有风险,入市须谨慎。