【编者按】富途证券分析指出,刚刚公布的2019腾讯二季度财报显示:腾讯二季度收入888 2亿元,同比增长21%,略低于预期;经调整净利235亿元,同比增长19%,超

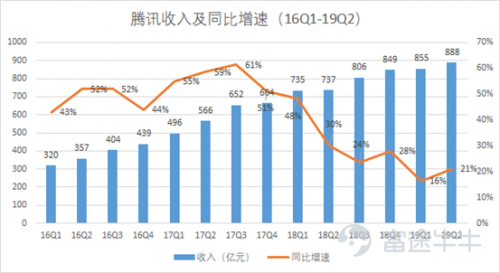

富途证券分析指出,刚刚公布的2019腾讯二季度财报显示:腾讯二季度收入888.2亿元,同比增长21%,略低于预期;经调整净利235亿元,同比增长19%,超预期。

彭博的预测:

腾讯19Q2收入为934亿元,同比+26.8%;

调整后净利为229元,同比+16.4%。

来源:彭博

从富途牛牛APP上可看出,截止目前,市场情绪略微低迷,腾讯ADR下跌4.06%。

一、一季度「承上启下」,二季度「长足恢复」

一季度腾讯财报不佳,受各种不利因素叠加,业绩不及预期,那么通过二季度的收入增长可以看出,腾讯业务尤其是游戏版块,获得「长足恢复」,而且这种趋势相信会延续至下半年。

二、二季度有哪些看点?

1、微信月活继续增长7.1%

在互联网人口红利耗尽的情况下,微信月活在一季度维持6.9%的同比增长,以及1.3%的环比增长的情况下,二季度依然保持月活同比7.1%,环比1.9%的增长,不得不令人诧异。

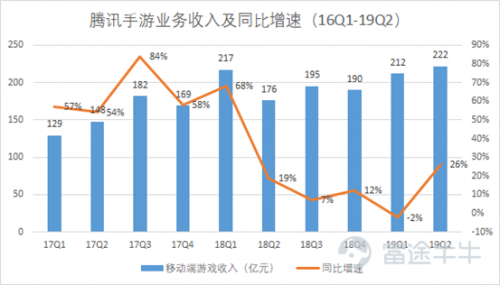

2、游戏业务王者归来,下半年增长值得期待

腾讯公布的二季度游戏业务数据显示,游戏业务收入273亿元,同比增长8%,其中手游收入222亿元,同比增长26%。

正如此前预期,在二季度游戏版号恢复的情况下,腾讯游戏开始发力。《完美世界》、《和平精英》带动游戏收入增长,而且《和平精英》是五月份推出的,对第二季度收入贡献有限,这样看来,腾讯游戏下半年的收入增长非常值得期待。

腾讯七月推出的三款不同类型手游,赛车游戏《跑跑卡丁车》、策略类游戏《权利的游戏:凜冬將至》及角色扮演游戏《龙族幻想》都进入中国iOS十大最畅销游戏排行榜。国际市场方面,《PUBG MOBILE》(日活超5,000万)、新游戏如《极速领域》(《QQ飞车》国际版)及《Chess Rush》等游戏均表现不错,相信将原有IP游戏出海,势必将成为腾讯游戏业务另一大增长引擎。

这些游戏将继续引领腾讯游戏业务下半年高歌猛进。根据Sensor Tower的预测数据,腾讯公司2019年7月手游收入同比2018年7月增幅高达39%,环比增长27%,不含中国地区Android收入、腾讯7月份在appstore和Google play创造的单月收入达6.79亿美元(合人民币48亿元)。

此外,据悉腾讯有意提高旗下游戏在内地安卓手机商店上架后的收入分成,由原本 50%上调至 70%,如果达成协议,公司游戏业务毛利率将继续提升。

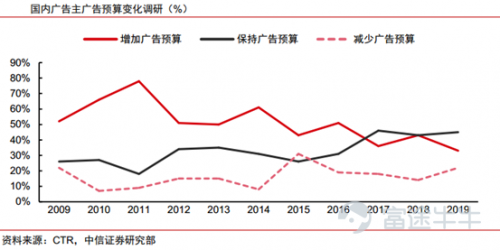

3、受宏观趋势影响广告业务承压,长期潜力巨大

腾讯这个季度整体广告收入同比增长16%,其中社交及其他广告收入120亿元,同比增长28%,媒体广告收入44亿元,同比下降7%。

今年整体来说是广告行业非常弱势的一年。

在需求端,宏观经济的疲软,广告主尤其是互联网巨头们的投入锐减,例如我们就看这个季度腾讯的销售及市场推广开支情况,同比下降26%。

在广告预算缩减的情况下,使得广告主进一步提升对 ROI 的关注, 从而使其主动缩减在品牌广告领域的投入,并将相应预算转向效果类广告市场,因此这个季度腾讯效果广告收入同比下降7%。

另一方面是由于上游监管趋严,导致影视剧供给减少,腾讯视频平台上热门播放剧延迟,广告投放减少,在供给端也因为阶段性广告库存增加,使得全行业承受压力。

但不可否认的是,目前腾讯产品占据国内 43.8%的用户流量份额,小程序增长动能亦极为强劲,而在线广告份额占比为13%,说明腾讯广告变现潜力极大。例如,目前微信用户朋友圈日均广告数大约 2~3 条, 5 月份首次尝试在部分用户朋友圈中加载第三条广告,广告位的拓展相信将一定程度增加腾讯广告业务收入。

4、金融科技及企业服务

这个季度,腾讯金融科技及企业服务的收入占比进一步扩大到26%,实现收入229亿元,同比增长37%,剔除备付金余额的利息收入,收入同比增长57%。其中,理财通第二季度末,总客户资产达到人民币8000亿元,云业务稳健增长(2018年腾讯云在中国公有云IaaS市场排名第二,全球市场位列前十)。此外,在电话会议里,腾讯提到云计算在这个季度里增长很大,“在讲到云业务服务方面,传统上我们优势就很大,我们能从互联网企业拿到业务,我们现在进入了财务、金融、政府等垂直领域”。

金融科技及企业服务已经成为腾讯第二大业务,且依然在快速增长中,未来随着金融业务的拓展,云计算业务的推进,将在腾讯生态体系中扮演更重要的角色。

小结

富途证券分析指出,腾讯依然是中国互联网的流量霸主,地位不可动摇,这个季度腾讯游戏业务王者归来,并且展望下半年优势可能更大;

广告业务因为经济环境和行业因素,面临阵痛,但长期变现空间很大;

支付与云业务是腾讯未来的战略支点,是5G时代,产业互联网时代腾讯至关重要的战略筹码。

二季度随着腾讯游戏业务的恢复,收入更加稳健,支付与云计算收入占比继续增长,结构更加多元化,未来随着5G时代的到来,腾讯继续进化,相信这种趋势会越来越明显。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

郑重声明:本文不构成投资建议,请谨慎操作。投资有风险,入市须谨慎。