【编者按】经过近两个月紧锣密鼓的筹备、评选,我们的2017中国最具成长性网贷平台榜单今天终于出炉!投友们在其中找到了自己投资的平台了吗?在评选过

经过近两个月紧锣密鼓的筹备、评选,我们的“2017中国最具成长性网贷平台”榜单今天终于出炉!投友们在其中找到了自己投资的平台了吗?

在评选过程中,其实有不少平台在2017年表现出厚积薄发的势态,我们在测评时着重考量了合规进程、运营状况、模式或产品的未来前景、品牌影响力提升等因素。这其中E都市钱包就比较有代表性。单从成立时间、规模上讲,这个平台不算最好,但是作为一个做消费金融的平台,它非常有特点,而它的这个特点知道君认为是很有成长空间的。

1平台背景:高管阿里系出身

E都市钱包2016年7月正式上线运营,运营主体为浙江楚橡信息科技股份有限公司,实缴资本1亿元。平台资金实力还算不错,也公示了其验资报告。

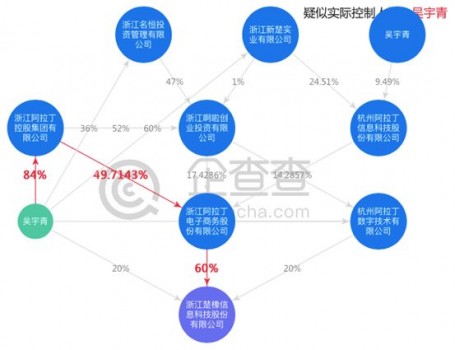

平台法人是吴宇青。从公司股权结构看,浙江阿拉丁电子商务股份有限公司控股60%,杭州阿拉丁数字技术有限公司持股20%,法人吴宇青持股20%。而阿拉科技本身是吴宇青的新三板上市公司,是杭州一家成立13年的老牌互联网公司,因此后者也是平台的实际控制人。

去年1月,阿拉科技联合其他几家杭州企业金诺房产、汇宇控股等,完成了对E都市钱包的A轮融资8000万元。

值得一提的是,平台的核心成员都来自阿里集团高层和银行高级管理人员,传统金融和互联网行业背景都比较深厚。CEO张杰曾任阿里巴巴多个千万级项目产品经理,产品总监李时德曾就职于恒生电子和蚂蚁金服。基于阿里系的背景,团队对消费金融生态圈有深刻的认识及理论沉淀,这正是其优势所在。

2合规性:限额完成最彻底

合规是这两年网贷行业的主旋律,家家平台都在强调自己的合规性,但要彻底执行其实也并不那么容易。E都市钱包做得怎么样呢?

首先在标的限额上,平台因为主打的是消费金融,所以小额分散的特点非常明确。从官方数据看,当前平台单笔借款约2300元,在每个项目标的中,每一个标的均含有上千个借款人。

在第三方公布的亿元平台数据中,超限金额(借款人贷款余额超20万元、贷款余额超100万元)占比数值最低名单,E都市钱包分列第一和第三。

银行存管方面,去年10月,浙商银行资金存管系统上线,采用银行直连模式,并且平台在银行选择上也历经了几次变动,最后选择了本地银行,沟通与业务合作上更便捷。

此外,去年12月平台还通过了公安部信息系统安全等级评测,获得“第三级”信息系统安全等级保护备案证明,综合评测分达到91.4分,在信息安全方面达到非银行机构最高级别。

3业务模式:形成闭环的消费金融

从去年开始,消费金融成了发展最火的资产端业务之一。公开数据显示,截至2017年12月底,涉及消费金融业务的正常运营平台数量为228家,占比同期网贷行业的13.02%。近4年来互联网消费金融规模增长了70倍。包括阿里、腾讯、京东等巨头也纷纷发力消费金融。

一方面这表示这个细分领域的前景巨大,另一方面也说明其竞争之激烈。不过,刚成立一年多的E都市钱包从中杀出了自己的路子,这也正是平台的特点和优势所在。

与其它平台不同,E都市钱包的资产端主要依托自有返利平台“51返呗”带来的分期消费借款群体。

51返呗是一家提供“返利+分期服务”的平台。比如说,你可以通过51返呗分期购买淘宝、天猫、京东的商品,平台会给予一定的返利。

这个分期购买形成的债权,就成为E都市钱包上的资产来源。也因此,E都市钱包解决了很多平台借款用途不明确的风险问题。平台对于借款人的资金用途、消费行为都有了较高的把控度。

应该说,返利+分期+小额借贷+理财的模式,是有一定想象空间的,实际上E都市钱包打造了一个消费金融的闭环生态。

平台未来的返利合作商可能还会持续引进京东,苏宁,亚马逊等400多家电商网站以及20000多个知名店铺的品牌。如果成功,可以覆盖生活中中小额消费的各种场景。

这种模式的探索,给E都市钱包的运营数据带来了跨越式增长。上线一年多,平台累计交易额已突破24亿,累计注册人数近23万。

2017年P2P消费金融业务成交量TOP30平台排行榜中,E都市钱包排行26。在网贷之家12月份网贷平台综合发展指数排名中位居第84位。

4风控:自研发蜂巢征信体系

消费金融虽火,其风险也明显。由于个人征信体系的缺乏,借款人的还款意愿和还款能力不易把控。这对于平台风控提出了更高的要求。

基于51返呗带来的借款人消费行为数据,再借助芝麻信用、同盾等第三方大数据,E都市钱包自行研发了自己的风控体系——“蜂巢”。

“蜂巢”将借款人的各种数据分解成一个一个小的风险因子,通过观察借款人的消费行为、还款意愿和还款能力,不断动态优化这些风险因子在风控体系中所占的比重,从而抓住衡量借款人风险的核心风险因子。

也就是说,在基于大数据之上,“蜂巢”更精细地区分了不同类型的借款人的风险点,建立更加个性化精确化的模型。

据了解,通过51返呗借款,需要经过扫脸认证、基本信息认证、通话记录认证、芝麻信用评分认证、征信报告、公积金和社保认证等流程,如果有特殊情况,还会进行人工审核。

从平台数据看,截至目前逾期率为0,累计逾期代偿金额为0。

5投资体验:收益率同业中高

平台现有产品为E分期和存管项目E计划,都是消费分期类业务资产债权包,资产来源就是刚才提到的51返呗。标的年化在7.5%-13.5%之间。

从第三方公布的数据来看,消费金融业务的综合收益率高于行业综合收益率,按2017年12个月的综合收益率成交量加权计算得出,2017年行业消费金融综合收益率为10.31%,同期行业综合收益率为9.45%。也可以看出,E都市钱包的收益率在同类平台中算中高。

E计划和E分期两个产品的主要区别在于提现。存管账户提现免费,单笔5万以内当天到账。普通账户提现,当天15点前提现次日到账T+1,15点后提现隔一天到账T+2。单笔手续费1.5元,金额5万封顶。

在投资前可以看到每个标的匹配的借款人信息,包括借款人的姓名、身份证号和借款金额。

保障的方式是消费金融平台优先进行赔付。

总体而言,E都市钱包高管从业资历不错,合规性比较到位,收益率中高,最主要的是其以返利切入消费分期,成为为数不多的有消费场景形成闭环的平台。也正因此,其在短短一年多时间内增长迅速,在渐成红海的消费金融市场占据了一席之地,其具有想象力的成长空间未来可期。