【编者按】今年国内的房产调控,截止5月底,据统计已经达到了159次,调控的趋势也已经从2017年的一二线城市重心,偏向了三四线城市,也就是说,房市调

今年国内的房产调控,截止5月底,据统计已经达到了159次,调控的趋势也已经从2017年的一二线城市重心,偏向了三四线城市,也就是说,房市调控已经算覆盖了国内大部分区域。

而房贷利率问题,我们在前期文章中也谈到过,利率上调的实质是在于有意的释放去杠杆信号以稳定市场,是去泡沫的手段。各地出台的各种各样的限购、限价、限售政策,本质上来说,都是为了稳定房地产市场而进行的。

但是老美在国内进行经济转型的时候,要发难呀。要征收各种关税产权税啥的,导致中贸易受阻,中兴也就直接退出美市场了;美联储要加息,全世界资本大量回流美国,对很多国家的股市、债券市场、外汇市场、楼市造成冲击,一些不货币脆弱的国家就遭殃,例如意大利、阿根廷、土耳其······

相对其他一些国家,人民币已经是很坚挺了,在美方打响贸易战的同时,并没有进入贬值通道的情况。但是压力有没有?有的。而汇率市场往往都是左右着利率市场的,特别是在我国调控手段下。

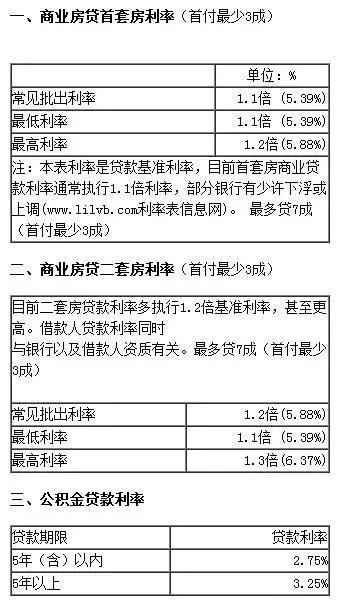

现在商业贷款利率4.9%,公积金贷款利率3.25%。对比市面上的投资理财产品,银行要想吸储就得提高利率,相信大家也多少有所体会,小于5%利率的投资产品,都不会看的。那么房贷利率如今普遍上调15%~25%,那就是很正常的事了,不然银行靠什么维持?而且政府也希望房贷利率有所上涨,因为这能有一定程度能够抑制买房冲动,在需求方为房市降火。所以还在等待银行利率打折的人就想开点了,目前来说不太等得到的,也就是说,以后贷款买房给的利息只会往高了走。

而已经在车上的朋友们也不要太高兴,因为国内很可能面临上调基准利率,在签订房贷合同时,有两种情况,一是房贷折扣不变,那无论利率怎么改,都与你无关,月供还是原来的数。这是一种理想情况。实际上,大部分房贷合同大多有一条「房贷重新定价条款」:每年 1 月,银行有权根据当前的最新基准利率,重新调整房贷利率。

目前来说,中国的投资产品其稳定性和风险性均有待磨合,所以特别是一二线城市的房地产本来作为刚需性产品如今成了投资品,所以国家需要对此市场进行调节控制泡沫。那么不管是走高的房价还是走高的利率,这都意味着,至少未来几年内,买房的压力将越来越大!